текст

За все заплатят

Современную тысячу рублей можно спрятать в книге, в кулаке и даже в «облаке». В XVII веке для доставки такой суммы медью нужны были две телеги, потому что наличка весила больше тонны. Этот пример отлично демонстрирует эволюцию платежных систем и рисует впечатляющие картины их будущего.

На будущее, причем довольно близкое, есть смысл отложить сейчас несколько купюр и монет. По прогнозам экспертов, уже при нашей жизни денежные сувениры из 2018-го станут музейной редкостью и дорогим предметом коллекционирования, потому что наличные уйдут в небытие. Сегодня активнее всего избавляется от наличных денег Швеция, где «осязаемые» деньги участвуют уже только в 3 % операций, а некоторые банки с ними вообще не работают. В Испании нельзя платить наличными за покупки дороже 3000 евро, в Италии ограничение еще строже – 1000 евро.

Одновременно с тем как бумажное и металлическое воплощение денег теряет популярность, их «сущностная» важность только растет. Для расчетов между людьми множество компаний внедряют что-то новенькое, соперничая друг с другом, а заодно создавая идеальную платежную систему будущего. Она придет не только потому, что к ней ведет прогресс, но и потому, что является одним из столпов общества потребления, в которое мы неизбежно превращаемся. Какие технологии активно участвуют в этом процессе?

Мобильные сканеры

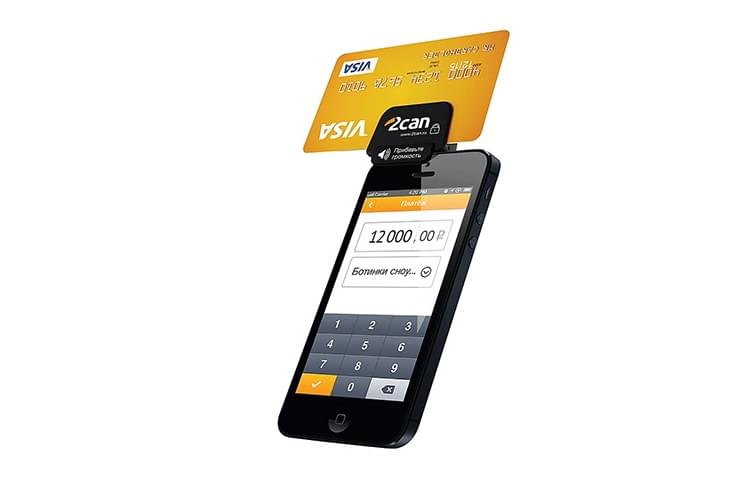

Где без наличных денег сейчас точно не обойтись, так это в маленьких торговых точках и на рынках. Чем дальше от больших городов, тем сложнее расплатиться карточкой за пакет овощей, газету или поездку в такси. А зачем владельцу тратиться на платежный терминал, если большинство клиентов приходят с наличкой? Для такого замкнутого круга придуман компромисс: мобильные сканеры, которые превращают смартфон в кассовый аппарат. Маленькие кардридеры вставляются в разъемы для наушников (смартфона или планшета) и считывают пластиковые карты. Штучка присылается по запросу бесплатно, а производитель (их несколько, в том числе гигант PayPal) просто берет комиссию с транзакций.

Мобильный эквайринг www.apple-iphone.ru

Мобильный эквайринг www.apple-iphone.ru

Универсальные карты

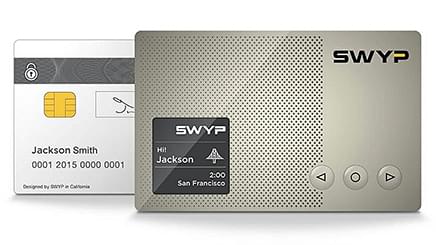

Многообразие платежных сервисов расширяет не только возможности, но и неудобства для тех, у кого несколько платежных аккаунтов, электронных кошельков и карт. Как минимум, надо помнить пароли и носить с собой колоду карточек. Но все это тоже можно объединить, совсем как несколько электронных ящиков. «Души» всех ваших обычных карт, от серьезных кредиток до скидочных, можно загрузить в программируемую карту с маленьким дисплеем и сенсорами. Дальше можно везде расплачиваться только этим универсалом, переключаясь между картами, как между разными симками в телефоне. Телефон, кстати, всегда на связи с умной картой и подает голос, когда она оказывается слишком далеко. Пару лет назад такие карты разрабатывались сразу несколькими стартапами: первым был Coin, за ним идею подхватили Plastc, Stratos, SWYP. Уже и работающие прототипы сделали, однако до сих пор эти интеллектуальные карты не дошли до массового потребителя. Все потому, что одновременно с ними развиваются другие платежные механизмы.

NFC

Например, стоит ли вообще таскать с собой карту, если есть телефон? А также технология беспроводной передачи данных Near Field Communication, или NFC. Она передает информацию на маленьком расстоянии за счет радиочастот – похоже на Bluetooth, только гораздо быстрее. С помощью NFC можно открывать замки, пересылать файлы и платежи – по этому принципу работают все бесконтактные карты. Если смартфон поддерживает NFC, то может заменить банковскую карту или проездной (данные находятся не в памяти смартфона, а на NFC-чипе, который и отвечает за все платежные или аутентификационные процессы). Технологию, между прочим, изобрели 35 лет назад! Но по-настоящему актуальным переход на карты с микропроцессорным чипом стал в середине 1990-х, когда достигло расцвета мошенничество с «магнитными» картами. Технология бесконтактного платежа, совместимая с чипами, появилась еще в 2003 году, но до России дошла только в 2008-м. Сейчас на Западе NFC-метки, которые содержат информацию о товаре, начали заменять собой старые добрые штрих-коды. Повсеместное внедрение NFC сдерживается, пожалуй, только дороговизной специальных терминалов, которые нужны для приема оплаты, да и не во всех телефонах сейчас есть NFC. Сейчас перспективнее всего с точки зрения бесконтактных платежей места с большим потоком посетителей – заправки, парковки, фаст-фуд.

QR-коды

В видимой перспективности NFC-платежи сейчас пока отстают от QR-платежей, которые дешевле и теоретически поддерживаются большинством смартфонов. Вы скачиваете программу, к которой привязываете банковскую карту, а для оплаты товара формируете QR-код в программе и предъявляете его на кассе. Конечно, в торговой точке должен быть терминал для считывания кодов, но QR-платежи все равно пока выгоднее для продавцов, чем NFC. Правда, тут есть подводные камни: QR-коды трудно отличить друг от друга и легко подделать, поэтому мошенники с их помощью совершают онлайн-кражи и распространяют вирусы. (Особенно больших размеров это бедствие достигло в Китае.) Так что прежде, чем развивать QR-платежи, предстоит сделать их в разы безопаснее.

Криптовалюта

У аналитиков разный взгляд на криптовалюты, но исключать их активную роль в финансовом мире пока точно нельзя. Даже о крипторубле уже говорят всерьез – его запуск планируется на середину 2019 года. По словам директора Российской ассоциации криптовалют и блокчейна Арсения Щельцина, крипторубль идеально подойдет для госзакупок – поскольку каждый шаг будет записан в блокчейне, эффективность расходов из госбюджета повысится. Кроме того, через национальную криптовалюту иностранцы смогут вкладывать свои цифровые инвестиции в наши проекты. Правда, чтобы внедрить такое средство от коррупции, придется преодолеть препоны самой коррупции. К тому же сейчас пока трудно найти продавцов, которые принимают криптовалюту: ее до сих пор не воспринимают как «серьезную», а главное – понятную технологию. Поэтому вполне логичной видится идея объединить ее с другими платежными системами – вот хотя бы карточной, которой пользуются уже даже самые недоверчивые и «возрастные» пенсионеры. Такие биткойн-карты, на которых хранятся и фиатные, и цифровые деньги, уже работают в системах Visa и MasterCard. С ними можно делать покупки в интернет-магазинах и в офлайне, рассчитываться в ресторанах, пользоваться банкоматами (биткойны вы, конечно, не снимете – они конвертируются в обычные деньги). Такие карты предлагают больше свободы, поскольку не привязаны к банкам, и по этой же причине должны быть защищены усиленными мерами безопасности.

Фото: www.cointelegraph.com

Фото: www.cointelegraph.com

Биометрия

Но все проблемы, связанные с предыдущими способами оплаты, потеряют актуальность, если терминалы и банкоматы будут знать вас в лицо. Платежные системы начинают использовать биометрию. Еще осенью 2016 года на биометрические платежи перешел московский супермаркет: покупателям предложили оплачивать чек, прикладывая палец к терминалу со встроенным биометрическим сканером. Конечно, предварительно надо зарегистрироваться в системе и «привязать» отпечатки своих пальцев к банковской карте. Но машины научились идентифицировать личность и по рисунку вен на руке, и по радужке глаза. Например, финская компания Uniqul разработала технологию, которая распознает лицо покупателя и списывает необходимую сумму с его счета (чеки, вероятно, хранятся в истории операций). И уже несколько лет с биометрией экспериментируют разные банки. Чтобы расплатиться или перевести деньги, не обязательно даже прикасаться к терминалу – надо только посмотреть ему «в глаза» или махнуть рукой. Этим летом банкоматы с технологией распознавания лиц уже установил Сбербанк – правда, пока в тестовом режиме. Но эта «близость к человеку» сейчас кажется самой безопасной и перспективной платежной системой: даже превращаясь в общество потребления, мы все хотим оставаться уникальными.

Фото: Uniqul www.likecool.com

Технологии

Юлия Александрова

Машины и Механизмы

Всего 0 комментариев

Проклятие Финского залива

Проклятие Финского залива От долбленки до аквабуса: девять тысяч лет по Неве

От долбленки до аквабуса: девять тысяч лет по Неве Уран: опасная игрушка или источник бесконечной энергии?

Уран: опасная игрушка или источник бесконечной энергии? Кризис, которого я жду

Кризис, которого я жду Ни жив ни мертв

Ни жив ни мертв