Где ритейл теряет маржу: пять управленческих разрывов

Рост выручки в ритейле не всегда означает рост прибыли. В сводной отчётности бизнес может выглядеть устойчиво: продажи увеличиваются, заказы поступают, промо даёт спрос, склады отгружают товар, доставка выполняет SLA.

Разрыв становится заметен при анализе маржинальности. Часть категорий продаётся почти без прибыли, промо не покрывает сопутствующие затраты, а рост оборота не превращается в сопоставимый финансовый результат. При этом каждый функциональный блок видит свою часть картины: коммерция — продажи, маркетинг — выполнение кампаний, логистика — загрузку инфраструктуры, e-commerce — рост заказов и трафика. Ответ на главный вопрос не складывается: где именно теряется маржа?

В ритейле прибыль редко снижается из-за одного сбоя. Чаще это результат накопления небольших отклонений между функциями, метриками и системами. Поэтому управлять маржинальностью только по отдельным отчётам недостаточно: важно видеть разрывы между ними — точки, где решения принимаются на основе неполной картины.

Ниже — пять зон, в которых ритейл чаще всего теряет прибыльность: ассортимент, промо, остатки, доставка и клиентский опыт.

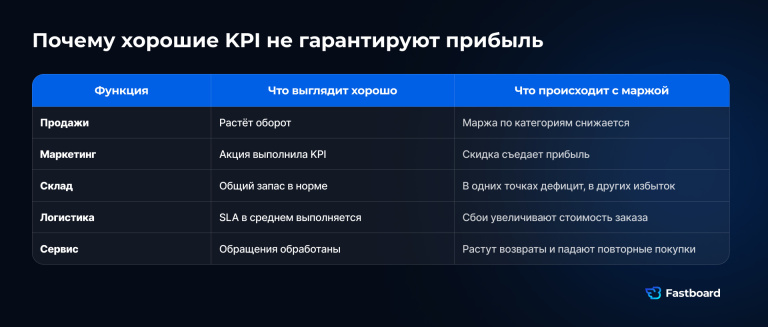

Один из самых распространённых управленческих разрывов в ритейле связан с ассортиментом. Категория может показывать устойчивый или растущий оборот и на этом основании восприниматься как успешная: товар регулярно попадает в заказы, поддерживает трафик, хорошо представлен на витрине и заметно влияет на выручку.

Однако рост продаж не всегда означает вклад в прибыль. За внешне благополучной динамикой могут скрываться слабая экономика категории, высокая зависимость от скидок, повышенный уровень возвратов, сложная логистика, низкая оборачиваемость или значительные затраты на хранение. В отчёте по продажам такая категория выглядит устойчивой, но в финансовой модели уже начинает снижать общую маржинальность.

Для компаний с широкой товарной матрицей этот эффект становится системным. Одни категории действительно формируют прибыль, другие в первую очередь дают оборот, третьи привлекают клиента, а часть постепенно увеличивает складские остатки и связывает оборотный капитал. Если управленческий фокус остаётся только на выручке, ассортимент начинает расширяться по инерции: бизнес усиливает позиции, которые хорошо выглядят в верхнеуровневых отчётах, но не всегда улучшают финансовый результат.

Ключевой вопрос здесь звучит не как «что лучше продаётся», а как «какие категории действительно зарабатывают для компании». Ответ требует связки данных по продажам, себестоимости, скидкам, остаткам, логистике, возвратам и динамике спроса. Только в такой модели становится видно не просто лидеров продаж, а реальный вклад каждой категории в экономику бизнеса.

Для этого ассортимент важно рассматривать не изолированно, а в нескольких срезах одновременно: по категориям, брендам, регионам, каналам продаж, клиентским сегментам, маржинальности и оборачиваемости. В такой логике обсуждение товарной матрицы перестаёт быть спором о «сильных» и «слабых» позициях и становится управленческим анализом того, какие товары создают прибыль, какие поддерживают оборот, а какие постепенно ухудшают экономику компании.

Промо остаётся одним из главных инструментов ритейла, но его эффект часто оценивают по верхнеуровневым показателям. После запуска акции растут заказы и оборот, маркетинг фиксирует выполнение KPI, кампания выглядит успешной. Но рост продаж не равен росту прибыли.

Часть акций не создаёт дополнительный спрос, а переносит его во времени: клиент покупает товар сегодня вместо следующей недели или месяца. Другая часть привлекает покупателей, которые возвращаются только за скидкой. Одновременно растут расходы на логистику, обработку заказов, поддержку и возвраты. В результате компания может продавать больше, но зарабатывать меньше.

Например, акция увеличивает оборот категории, но после учёта скидки, доставки, возвратов и повторных операций итоговая маржинальность оказывается ниже плановой. В такой ситуации промо маскирует ухудшение экономики категории краткосрочным ростом продаж.

Поэтому промо важно оценивать не только по выручке, но и по влиянию на маржу: был ли спрос инкрементальным, сколько компания заработала после скидки, как изменились операционные расходы, вернулись ли клиенты без повторной акции и выросла ли доля возвратов.

Управленческий разрыв возникает, когда коммерческий блок видит рост продаж, маркетинг — выполнение KPI, операционная команда — увеличение нагрузки, а финансовый эффект становится понятен только после завершения акции. Чтобы не управлять промо постфактум, его эффективность нужно считать по влиянию на прибыльность, а не по приросту оборота.

Складские отчёты могут создавать ощущение стабильности: общий уровень запасов соответствует нормативам, закупки выполнены, товар числится в системе. Однако для клиента важен не совокупный остаток по компании, а доступность конкретного товара в нужном месте, канале и моменте.

Именно здесь ритейл часто теряет маржу. В одном регионе возникает дефицит, в другом — избыток. Популярная позиция заканчивается во время промо, а низкооборачиваемый товар месяцами занимает складские площади и замораживает оборотный капитал. В результате компания одновременно сталкивается с потерей продаж, избыточными запасами и риском последующих скидок или списаний.

Проблема в том, что агрегированные показатели не всегда показывают качество остатков. Руководитель может видеть, что запасов в целом достаточно, но не замечать, что часть товаров уже создаёт риск дефицита, а другая — риск снижения маржинальности. Поэтому управленческий вопрос звучит шире, чем «сколько товара лежит на складе». Важно понимать, какие остатки помогают компании зарабатывать, а какие фактически блокируют деньги.

Для этого запасы нужно анализировать в связке с продажами, прогнозом спроса, оборачиваемостью, сезонностью, промо-планом и доступностью товара по регионам, магазинам и каналам продаж. Только в такой модели становится видно, где остатки поддерживают коммерческий результат, а где создают нагрузку на склад, закупки и финансовый контур.

Доставка часто воспринимается как операционная функция, но для клиента она является частью продукта. Задержка заказа, перенос временного окна, ошибка комплектации или сложный процесс возврата могут повлиять на восприятие сервиса сильнее, чем сам товар.

Последствия таких сбоев редко ограничиваются одной транзакцией. Нарушение SLA — целевых сроков и качества выполнения услуги — приводит к росту обращений в поддержку, компенсаций и возвратов, снижает вероятность повторной покупки и увеличивает стоимость обслуживания клиента. Формально заказ может считаться выполненным, но его фактическая экономика уже ухудшается.

Управленческий разрыв возникает из-за того, что показатели доставки часто анализируются отдельно от коммерческих и финансовых метрик. Операционная команда видит долю заказов, доставленных в срок, коммерческий блок — продажи, финансовый — итоговую маржинальность. При этом связь между качеством доставки, возвратами, повторными покупками и прибыльностью заказа не всегда видна в одном отчёте.

Поэтому вопрос заключается не только в том, соблюдаются ли нормативы доставки. Важно понимать, где именно нарушения SLA начинают влиять на экономику заказа: какие склады, регионы, партнёры по доставке или этапы процесса чаще всего приводят к дополнительным затратам и снижению повторных покупок.

Чтобы это увидеть, данные о доставке нужно анализировать вместе с клиентскими обращениями и финансовыми показателями. Тогда доставка перестаёт быть только операционным показателем и становится частью финансовой модели ритейла: компания видит не просто факт задержки, а её влияние на выручку, маржу и клиентскую лояльность.

Для многих компаний продажа по-прежнему воспринимается как финальная точка сделки. Но в ритейле, особенно в e-commerce, экономика заказа часто продолжает формироваться уже после оплаты. Возвраты, обращения в поддержку, компенсации, повторная доставка и негативный клиентский опыт могут заметно изменить итоговую прибыльность сделки.

Заказ, который выглядит успешным в отчёте по продажам, в реальности может оказаться значительно менее выгодным. Ошибка в карточке товара, несоответствие ожиданиям, проблемы с комплектацией, задержка доставки или сложный процесс возврата запускают цепочку дополнительных затрат. Кроме прямых расходов, компания получает и отложенный эффект: снижается вероятность повторной покупки, растёт нагрузка на поддержку, ухудшается восприятие бренда.

Проблема в том, что эти последствия часто распределены между разными отчётами. Продажи фиксируют выполненный заказ, клиентский сервис — обращения, логистика — повторные доставки или возвраты, финансы — итоговое снижение маржинальности. В результате бизнес видит отдельные симптомы, но не всегда понимает, какие товары, каналы продаж или процессы системно создают потери после сделки.

Управленческий вопрос в этой зоне звучит так: какие продажи действительно остаются прибыльными после учёта возвратов, компенсаций, поддержки и повторных операций. Чтобы ответить на него, клиентский опыт нужно анализировать вместе с данными о продажах, доставке, возвратах, обращениях, повторных покупках и стоимости обслуживания.

В такой модели клиентский опыт перестаёт быть только сервисной метрикой. Он становится частью финансового анализа: компания видит, какие проблемы после продажи напрямую влияют на маржу, удержание клиентов и долгосрочную прибыльность.

Общая проблема этих пяти зон в том, что они находятся на стыке разных функций. Коммерческий блок отвечает за ассортимент и промо, операционная команда — за склады и доставку, клиентский сервис — за обращения и возвраты, финансы — за итоговый результат. Каждый работает со своими показателями, поэтому бизнес часто получает набор локально корректных отчётов, которые не складываются в единое управленческое решение.

Потери возникают именно между этими отчётами — там, где процессы связаны, а данные нет. Продажи могут расти, но маржа снижаться из-за скидок, логистики, возвратов или избыточных остатков. SLA может формально выполняться, но отдельные сбои уже влияют на повторные покупки и стоимость обслуживания клиента.

Поэтому для ритейла важно видеть не только отдельные показатели, но и связи между ними: как промо влияет на маржу, как остатки связаны с оборачиваемостью, как доставка отражается на возвратах, а клиентский опыт — на повторных продажах. Такой подход помогает быстрее находить источник отклонения и переходить от спора о цифрах к конкретным решениям: изменить промо-механику, перераспределить запасы, пересмотреть условия доставки или скорректировать ассортимент.

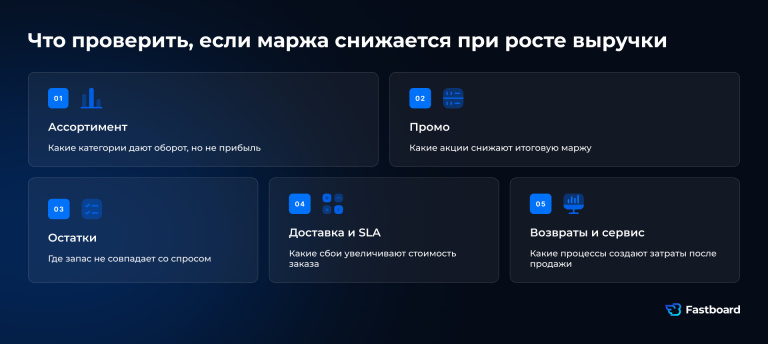

Начать разбор можно с пяти вопросов: какие категории формируют оборот, но не дают сопоставимого вклада в прибыль; какие промо увеличивают продажи, но снижают итоговую маржинальность; где остатки не соответствуют реальному спросу; какие нарушения SLA влияют на возвраты и повторные покупки; какие товары, каналы или процессы создают дополнительные затраты после продажи.

Если ответы приходится собирать вручную из разных отчётов, компания уже теряет скорость управления. В ритейле это напрямую влияет на финансовый результат: чем позже бизнес видит источник потерь, тем меньше возможностей повлиять на маржу. Поэтому первый шаг — проверить связность уже доступных данных и понять, какие управленческие разрывы сильнее всего влияют на прибыль.

Технологии

Любовь Булейко

Данные есть, управляемости нет: почему промышленным предприятиям нужна единая модель показателей

Данные есть, управляемости нет: почему промышленным предприятиям нужна единая модель показателей Как российские BI-платформы меняют первый этап внедрения аналитики

Как российские BI-платформы меняют первый этап внедрения аналитики