текст

На цепи

Порой кажется, что развитая современная экономика уже и не производит ничего материального. Кто-то где-то по старинке еще выпускает и продает ботинки, консервы и унитазы, но для прожженных финансистов формула «товар-деньги-товар» давно потеряла актуальность. Сейчас самая выгодная схема выглядит так: деньги-обещание денег-снова деньги-снова обещание денег… и так до бесконечности.

ДЕЛО В ТОМ,

что классический банкинг не очень хорошо согласуется с базовыми постулатами идеологии информационной цивилизации: прозрачностью операций, быстротой их совершения и анонимностью пользования. Вставляя карту в банкомат, вы во многом доверяетесь «черному ящику», неизвестно как устроенному и непонятно как работающему. Фактически от пропажи/кражи кровно заработанных рублей, евро или долларов вас отделяет только добрая воля владельцев банка.

Успех торрентов (и частично – проектов Airbnb и Uber) показал, что для эффективного и оперативного обмена информацией о предоставляемых услугах и данными как таковыми совсем не обязателен всезнающий «старший брат», следящий за каждым шагом пользователя. Предоставьте ему необходимый инструментарий, разумно защищенный от мошенничества и внешних посягательств, – и множество совершенно не зависящих друг от друга людей организуется в сообщество по интересам, вписанное в динамичную структуру всемирной паутины.

ПАРАДОКСАЛЬНО,

но полноценного «финансового Интернета» до сих пор нет, хотя необходимость в нем назрела давно. В этом можно убедиться, сравнив, например, удобства пользования теми же торрентами и банальный перевод денег с помощью онлайн-банка. В первом случае: если интересующий вас файл актуален и раздается хотя бы десятком-другим сидеров, то при нормальной скорости соединения вы можете получить его за считанные минуты. Но в случае с банковским переводом вас будет сдерживать многоступенчатая верификация (мера нудная, но сегодня, с учетом огромного количества кибержуликов, жизненно необходимая), в которой, кроме вас и банковского робота, действует еще и сотовый оператор. Про внутреннюю «кухню» банков, сильно (а порой и фатально) зависящих от внешних обстоятельств, можно и не говорить – там все сложно и для посторонних глаз не предназначено. А цель ее одна – брать плату за любое телодвижение клиента, в том числе и за желание узнать, сколько денег осталось на счету. Ерунда? Капля? Но такими «каплями» кто-то может наполнить приличный бассейн на тропическом острове.

ТЕХНОЛОГИИ РАБОТЫ распределенных баз данных, воплощенные в «блокчейне» (blockchain), теоретически могут заставить системообразующие финансовые институты радикально измениться, а мелкий банковский сектор – так и уничтожить вообще. Вот так, не больше и не меньше! И дело совсем не в пресловутых биткойнах или другой криптовалюте, а в механизме, который некоторые гики признают «новым Интернетом». В чем же «фишка»?

ДАВАЙТЕ ВСПОМНИМ про Челябинский метеорит: четыре сотни видеозаписей, сделанных авторегистраторами, смартфонами, стационарными камерами наблюдения, тысячи очевидцев! Достоверное событие? В высшей степени. А теперь попробуем в этом усомниться. Предположим, что имела место грандиозная инсценировка, и никакого небесного тела не было, а все эти съемки и свидетельства – плод работы специалистов по спецэффектам и сотрудников спецслужб. Ересь? Конспирология? Событие многократно задокументировано и подтверждено независимыми источниками, поэтому причин сомневаться в его реальности нет.

А теперь вместо метеорита возьмем простую операцию перевода, например, денег (на языке финансистов – транзакцию). В обычном законопослушном банке ее свидетелями могут быть несколько человек: отправитель А, получатель Б и несколько представителей банка В, в том числе и неодушевленных. За ее проведение банкир, в зависимости от своей жадности, берет комиссию, а возможной она становится только потому, что отправитель считает банк «белым и пушистым».

НО В РЕАЛЬНОСТИ любая сторона может «кинуть» другого участника операции! Добрая часть голливудских экшенов посвящена либо беготне за чемоданами с «наличкой», либо взлому банковских систем, вскрыть которые, в представлении сценаристов, можно даже с выключенного компьютера. Вершина киноизысков – туповатый герой незабвенного комика Лесли Нильсена, посчитавший, что если система просит ввести имя пользователя и пароль, то и надо соответственно набрать «имя пользователя» и «пароль» (в оригинале – «login» и «password»).

Обезопасить транзакции и тем самым уберечь потенциальных мошенников от соблазна легких денег можно, если «нагрузить» их криптографическими функциями и перевести в «плоскую» структуру без единого операционного центра. Такими квазидемократическими принципами и руководствовался «отец» биткойна – таинственный Сатоши Накамото, личность которого пока так и не удалось установить. Вполне возможно, что он никакой не японец, а совсем даже наоборот. Впрочем, это не столь важно.

Гораздо значимее то, что идеология блокчейна в связке с разветвленными высокоскоростными коммуникациями и производительными вычислительными устройствами способна в корне преобразовать не только финансовый сектор, но и любую другую сферу, в которой требуется интенсивный обмен данными. Что же в ней такого особенного? Попробуем разобраться.

«У ВАС ПРОДАЕТСЯ СЛАВЯНСКИЙ ШКАФ?» – сакраментальная фраза из шпионского боевика-триллера «Подвиг разведчика». Фильм еще советский, а вот «шкаф» имеет прямое отношение к теме нашего разговора: это пароль, подтверждающий подлинность и правомочность агента-связника, прибывшего из Центра. Но значит ли это, что сообщение, передаваемое резиденту, правильное? Нет, и вот почему: во-первых, связника могли перевербовать или обмануть, подсунув фальшивку (что-то типа фишинга); во-вторых, в Центре тоже работают люди, которые могли напортачить или перепутать; в-третьих, роль разведчика, давным-давно пойманного, мог сыграть робот-андроид… Хотя нет, с последним предположением мы явно переборщили, и до человекоподобных механизмов с искусственным интеллектом в те поры дело еще не дошло.

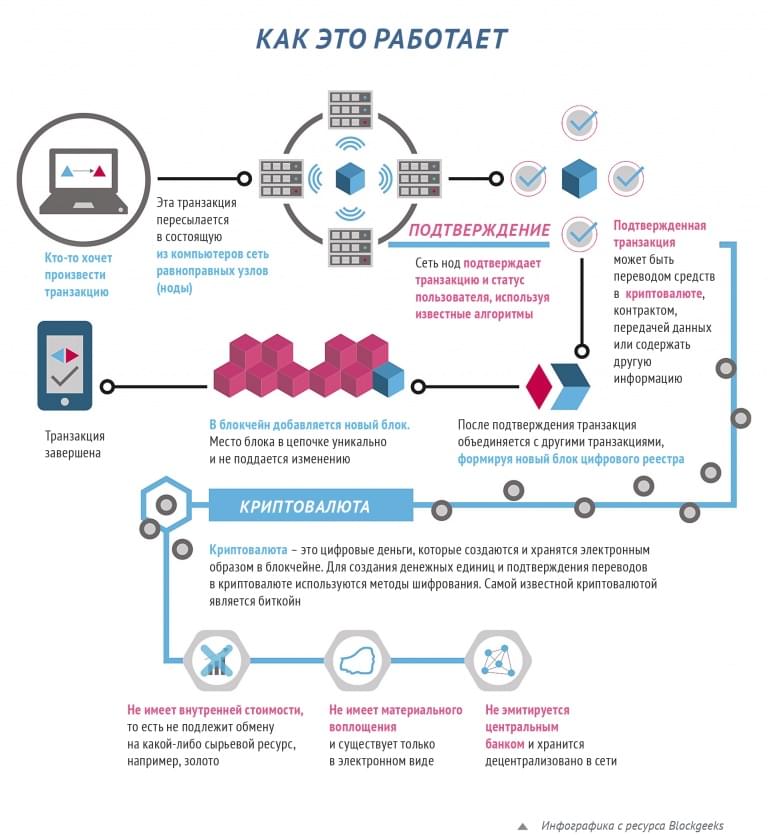

А если серьезно, то третий фактор заключается в следующем: Центр не знает, что сообщение передано по назначению и верно интерпретировано получателем. («До Штирлица не дошло письмо из Центра. Прочитал еще раз – все равно не дошло».) Что же предлагает блокчейн? Прежде всего, игру по единым для всех участников правилам. Вступать в нее или нет – это ваше решение, подкрепленное достаточными ресурсами. Главное правило заключается вот в чем: информация о любой операции принципиально доступна для каждого участника блокчейн-сообщества, независимо от его возраста, статуса и общественного положения. Защита операций основана на использовании так называемых хэш-функций (hash), на которых стоит остановиться чуть подробней.

В ПЕРЕВОДЕ с английского hash – это: а) мешанина; б) марихуана (в смысле «травка»); в) блюдо из мелко нарезанных мяса и овощей. В информатике же под хэшем понимают чаще всего уникальный код типа «zh33k486m0578s892n8jkl8b19e28754». Генерируется он специальным алгоритмом (хэш-функцией), преобразующим входящие данные сколь угодно большого размера в код фиксированной длины. Декодировать такой код, то есть восстановить исходные данные, крайне затруднительно, поэтому хэш-функции часто применяются для хранения жизненно важной информации – логинов, паролей, персональных данных и т. п. То есть красть базы с данными пользователей во многих случаях просто бессмысленно: не зная конкретной хэш-функции, примененной при шифровании, можно стать обладателем бессмысленных цепочек символов, взламывать которые можно до второго пришествия.

Как же хэш-функции работают в блокчейне? Образно говоря, с их помощью создаются цифровые «оттиски» произведенных операций: каждая транзакция имеет собственный уникальный «отпечаток пальца», подделать который невозможно. Так как число транзакций велико, то для упрощения работы цифровые «оттиски» собираются в блоки, оформленные по стандартным правилам. В их число входит обязательное включение хэша предыдущего блока и генерация собственного ключа.

ТАК ПРЕСЕКАЮТСЯ любые попытки подмены данных в транзакциях. Предположим, что злоумышленник вместо 100 причитающихся ему виртуальных монет захотел получить 1000. Он вносит изменения в транзакцию и… получает другой хэш, не совпадающий с хэшем получателя. Более того, меняются и хэши блоков, то есть «рвется» их цепочка. И если бы в сети было всего два корреспондента, связанных через центральное хранилище, то такой казус можно было бы объяснить сбоем, ошибкой, вирусной атакой и т. д.

Иное дело в блокчейне: в сети – тысячи и тысячи равноправных участников, каждый из которых и администратор, и пользователь. Дело в том, что журнал операций, представляющий собой базу данных, не хранится в одном месте на главном сервере, а копируется на все машины блокчейн-сообщества. По крайней мере, до недавних пор так и было, но сегодня мы имеем дело со взрывным ростом количества транзакций, поэтому рядовые пользователи чаще всего получают перечни свежих операций, а не всю базу целиком.

Внесение изменений на любом этапе – в блокчейне операция очень трудоемкая, по крайней мере, теоретически. Во-первых, это потребует пересчета всех последующих хэшей, что само по себе маловероятно. Во-вторых, изменения надо внести во все копии распределенной базы транзакций, и страшно подумать, какие ресурсы нужны для воплощения такого зловещего замысла. К тому же Сеть не дремлет и автоматически блокирует некорректные операции.

ВСЕ ЭТО, КОНЕЧНО, впечатляет, но в ходе размышлений начинают закрадываться сомнения: а так ли радикален блокчейн, чтобы разом перевернуть с ног на голову все мироустройство? И не могут ли его преимущества – прозрачность, быстрота операций и анонимность – обернуться во зло, справиться с которым будет гораздо сложнее? Начать следует с крайне низкой эффективности использования вычислительных мощностей. Мириады компьютеров, разбросанных по всему миру, выполняют одну и ту же работу: считают одни и те же хэши, записывают в блокчейн одну и ту же информацию (если на то есть доступ) и хранят один и тот же экземпляр общей базы операций. Ни о каких распределенных вычислениях, когда задачи дробятся на мелкие сегменты и «разбрасываются» по свободным машинам, речь не идет. Поэтому о вычислительной эффективности блокчейна говорить просто смешно.

Дальше – больше. Чтобы стать полноценным узлом блокчейн-сети, нужен свой экземпляр полной базы операций, которая растет не по дням, а по часам и распухла уже до нескольких сотен гигабайтов. И не сомневайтесь, через годик-другой для этого понадобится места гораздо больше! Так что раскошелиться придется если не на отдельный компьютер с просторным диском и постоянным подключением к сети, то уж на отдельный винчестер для блокчейн-базы точно.

ПОЗВОЛЬТЕ, А РАЗВЕ НЕЛЬЗЯ воспользоваться какой-нибудь облачной технологией и основное «тело» базы хранить в «облаке», а дома работать только с мелкими апдейтами? В том-то и вся штука, что нельзя – так теряется одноранговость сети и технология вырождается в банальный «клиент-сервер», который давным-давно применяется в банках. Стоило ли тогда и огород городить?

Скажем больше: пропускная способность блокчейна (по крайней мере, в его существующей версии) смехотворно низка – тот же биткойн позволяет проводить семь транзакций в секунду! А если учесть, что блок записывается с периодичностью 10 минут (при этом не факт, что ваш платеж попадет в ближайший санкционированный блок), то ни о каких мгновенных операциях подобно кредитным картам речь не может идти в принципе. Блокчейн быстр, когда узлов в сети мало, а расчет хэшей прост. Но с ростом сети пользователей самая «революционная» технология просто захлебывается в собственных ограничениях. Поэтому о «новом Интернете», основанном на блокчейн-технологиях, говорить пока рано.

Технологии

Ким Александров

Машины и Механизмы

Всего 0 комментариев

Уран: опасная игрушка или источник бесконечной энергии?

Уран: опасная игрушка или источник бесконечной энергии? От болота к Венеции: история освоения Невы

От болота к Венеции: история освоения Невы Электронные «бычки» (18+)

Электронные «бычки» (18+) Диаграмма мироздания

Диаграмма мироздания