Клондайк ХХI века

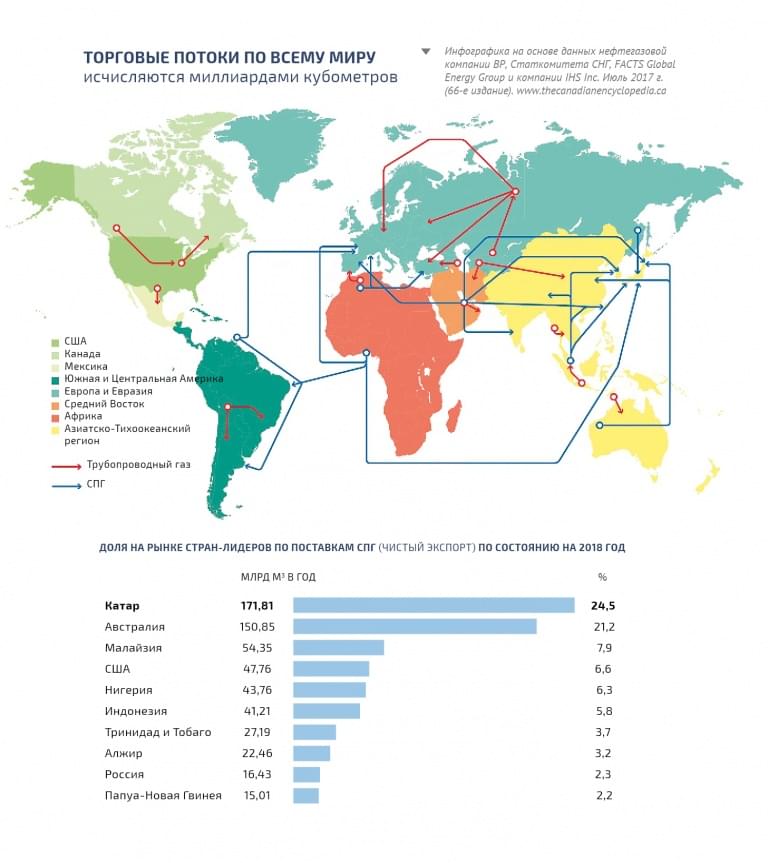

Второе место – у Австралии, которая никак не может обогнать Катар, хотя по прогнозам должна была это сделать еще год назад. Являясь одним из основных поставщиков СПГ, Австралия не побеспокоилась о собственных запасах, что привело к повышению цен на энергоносители. Многомиллиардный перерасход средств на строительство новых СПГ-терминалов (почти $17 млрд) заставил пересмотреть многие вопросы, связанные с разработкой подобных проектов, а также стоимость австралийского СПГ. Этот и ряд других факторов затормозили развитие отрасли в стране, но не повлияли на амбиции. Многие аналитики утверждают, что в ближайшее время Австралия может перебраться на первую ступеньку. А пока чистый импорт Австралии – 150,85 млрд м³ в год.

Третье место занимает Малайзия с объемом чистого импорта 54,35 млрд м³ в год. Эта небольшая страна вышла на рынок СПГ вместе с Австралией в 1980-е годы и до сих пор держится в лидерах. Если Катар с Австралией «громко» конкурируют, то и дело появляясь в сводках новостей, то Малайзия тихо-мирно продолжает импортировать СПГ, понемногу наращивая производственные объемы. В ближайшие пять-десять лет она может уступить место более амбициозным странам, в том числе России или США.

СБЫТЬ ИЛИ НЕ СБЫТЬ...

Глобальный рынок СПГ поделен на три региональных: Азиатско-Тихоокеанский (АТР), североамериканский и Европейский. У каждого свои особенности, плюсы и минусы.

Самым быстрым и динамичным считается АТР. За последние десять лет Азия укрепила свои позиции как главного региона-импортера, увеличив долю мирового импорта СПГ до 76 % (по данным GIIGNL 2018 года). Аналитики консалтинговой группы Wood Mackenzie прогнозируют к 2040 году рост спроса на СПГ в регионах Южной и Юго-Восточной Азии минимум в пять раз, а это не менее 236 млн т в год, что на 2,56 млн меньше, чем нынешнее потребление всей Азии (238,56 млн т).

Главный мировой покупатель СПГ – Япония. Почти 100 % ее потребностей в газе покрывается импортом. Объемы закупок постоянно растут и на конец 2018 года составили 82,46 млн т. Это связано с рядом нововведений, в частности, с переходом на альтернативные, более чистые источники топлива, которые позволят закрыть атомные и угольные электростанции.

Китай занимает второе место по импорту, закупая 54 млн т, но, судя по всему, может сравняться с Японией в ближайшие пять-семь лет. Политика замены угля на газ позволила увеличить поставки СПГ в 2017 году на 42 %, а в 2018 году – на 38 %. При нынешнем уровне закупок Китай добавит еще 25 %, но точные цифры будут известны лишь в 2020 году.

Южная Корея в прошлом году потребила 43,95 млн т СПГ, а импорт вырос на 16,2 %, существенно сократив разрыв с Китаем. Это связано с закрытием на ремонт атомных электростанций, а также введением ограничений на использование угольных электростанций (особенно старых).

Через десятилетие или чуть больше к Азиатско-Тихоокеанскому рынку подключится Индия, использующая газ для промышленности и в городах (63 млн т в год), и Индонезия, которая переводит большую часть электрогенерации на СПГ (43 млн т в год).

Североамериканский рынок считается одним из самых неопределенных в плане перспектив. США активно внедряет новые СПГ-проекты, но «торговая война» с КНР, более высокая стоимость СПГ в сравнении с АТР и Европой, недостаточное обеспечение собственным природным газом и другие нюансы пока не позволяют американцам выйти на лидирующие позиции. Возможно, ситуация изменится, но в ближайшие годы это маловероятно, поскольку придется пересматривать отношения с импортерами АТР, особенно с КНР.

Из-за ограничений импорта трубопроводного газа из США Мексика не может подняться в «турнирной таблице», оставаясь на уровне 29 %. А вот Аргентина освоила добычу сланцевого газа, за счет чего снизила закупку СПГ на 22,5 %.

Европейский рынок еще в 2013 году рассматривался как второй по перспективности в мире. На деле оказалось, что для Европы газ «из трубы» намного привлекательней СПГ, причем не из-за цены, а из-за простоты. Для регазификации сжиженного газа нужно построить СПГ-терминалы, а потом еще и загрузить их. Несмотря на возрастающую потребность в газе, в 2018 году 35 европейских терминалов были загружены не более чем на 20 %.

Главным европейским импортером остается Испания, закупившая в 2018 году 10,8 млн т. Второй по величине импортер Европы – Турция, потребившая 8,3 млн т СПГ. Здесь немало перспективных проектов, которые могут увеличить потребление сжиженного газа, улучшив тем самым экологическую ситуацию в стране и мире, но бюрократические проволочки и нежелание «заморачиваться» с СПГ-терминалами оставляют вопрос открытым.

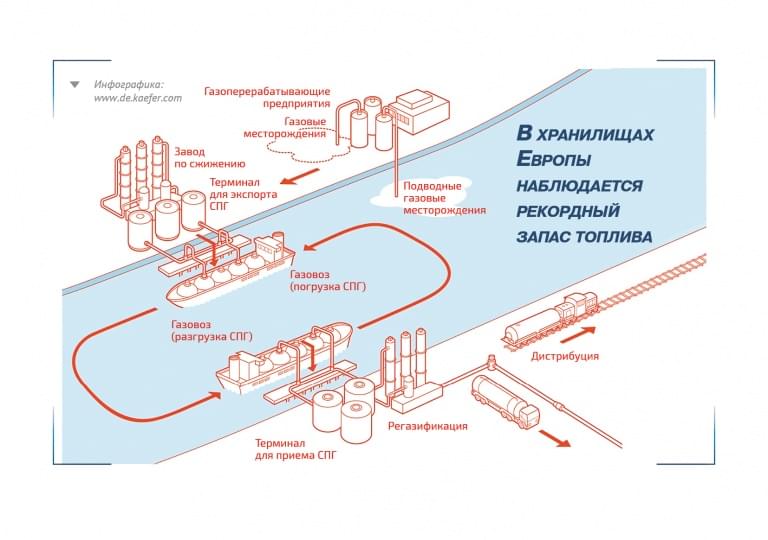

Из-за снижения добычи газа Бельгия и Нидерланды вынуждены повысить импорт СПГ, а при выгодных условиях и «азиатской премии» могут всерьез задуматься об увеличении объемов. Тем более что для этого есть все условия. После резкого поднятия цен в прошлом году в этом они снова начали падать. На СПГ-рынке краткосрочных сделок АТР стоимость мегаватт-часа снизилась вдвое: с 33 до 18 евро, а в Европе – с 27 до 17 евро. Благодаря этому Европа начала заполнять свои хранилища по заниженной цене, и теперь в них наблюдается рекордный запас топлива.

МЕДВЕДЬ В БЕРЛОГЕ

Несмотря на лидирующую позицию по добыче природного газа, Россия никак не соберется с силами, чтобы добиться аналогичных результатов на рынке СПГ. Отчасти это связано с финансированием, отчасти – с введением в эксплуатацию дорогостоящего «Северного потока-2», идущего в обход Украины, первой и второй нитки «Турецкого потока», а также «Силы Сибири», направленной в Китай. Кроме того, в стране не хватает производственных мощностей, которые позволили бы осуществить глобальный прорыв.

По официальным прогнозам, Россия планирует занять 15–16 % рынка поставок СПГ уже в 2025–2030 годах. Для этого в 2017 году была запущена первая очередь завода «Ямал-СПГ» с производственной мощностью 5,5 млн т и постепенным увеличением объемов до 16,5 млн т в год, а также новый терминал по производству СПГ «Криогаз-Высоцк» (апрель 2019 года) мощностью 660 тыс. т в год.

Процесс загрузки СПГ в танкер. Фото: Center for Liquefied Natural Gas

Процесс загрузки СПГ в танкер. Фото: Center for Liquefied Natural Gas

Но война войной, а СПГ импортировать нужно. И Китай сделал ход конем. Новая компания сможет извлекать прибыль из всех этапов производства, от добычи природного газа до продажи СПГ конечному потребителю. Россия, в свою очередь, укрепляет позиции на АТР и сможет подняться на пару пунктов в мировом рейтинге.

Завод по сжижению газа. Фото: Center for Liquefied Natural Gas, www.rigzone.com

Завод по сжижению газа. Фото: Center for Liquefied Natural Gas, www.rigzone.com

Инфографика: www.de.kaefer.com

Инфографика: www.de.kaefer.com

Кроме того, продолжается борьба с США за рынок сбыта в Европе. Танцы с бубнами сейчас выплясывают вокруг Германии обе державы, ведь в ближайшие пару лет ФРГ станет 43-й страной-импортером СПГ. И тут, как говорится, кто первый встал, того и тапки. Не стоит забывать и Катар, который предлагает немецким властям вложить часть средств в строительство регазификационного терминала. Но нет смысла делить шкуру неубитого медведя, поэтому результаты будут видны спустя два-три года. А за это время может многое измениться.

Учитывая высокую экологичность в сравнении с углем и нефтью, вполне возможно, что СПГ станет для стран-экспортеров Клондайком XXI века. И от выбора «делянки» зависит не только повышение доходов, но и стратегическое влияние на ситуацию в мире. Главное, чтобы в погоне за мечтой не настигла золотая лихорадка.

Общество

Станислав Мороз

Неприступная красота

Неприступная красота  Ароматная мафия

Ароматная мафия  Стихийный характер

Стихийный характер Дизлайкни грипп. Социологи научились отслеживать эпидемию онлайн

Дизлайкни грипп. Социологи научились отслеживать эпидемию онлайн