Окончен балл

Пенсионный фонд России (ПФР) – один из трех государственных внебюджетных фондов, наряду с фондами социального и медицинского страхования. Это значит, что ПФР на выполнение своих функций не берет деньги от государства (в идеале), а управляет средствами, полученными через страховые взносы. Эту систему часто объясняют так: работающие граждане платят пенсии нынешним старикам, чтобы следующие поколения обеспечили пенсиями уже их самих. Для России это не совсем верно. Страховые взносы в Пенсионный фонд платят работодатели, а не работники. В ПФР уходят деньги, сумма которых зависит от вашей зарплаты, но вычитается не из нее. Отсюда следует ответ на довольно распространенный вопрос: какая бы сумма ни накопилась на вашем пенсионном счете, нет, эти деньги нельзя забрать и положить в банк по своему усмотрению. Это не ваши деньги, это именно страховка. И чтобы получить «страховую пенсию по старости» (другие два вида – «по инвалидности» и «по случаю потери кормильца»), нужно доказать, что вы выполнили необходимые условия.

Старость, или достижение пенсионного возраста. Сейчас в Думе обсуждают его повышение, но пока он равен 55 годам для женщин и 60 годам для мужчин.

Труд. Минимальный стаж для получения страховой пенсии увеличивается на 1 год ежегодно. В 2018 году это 9 лет. К 2024 году он составит 15 лет.

Уплата страховых взносов. С 2015 года пенсионный капитал каждого россиянина рассчитывается не в рублях, а в баллах. Их минимальная сумма увеличивается ежегодно на 2,4 балла. В 2018 году она равна 13,8. В 2025 году необходимый минимум достигнет 30 баллов.

КАК СЧИТАЮТСЯ БАЛЛЫ, мы сейчас расскажем подробно. Грубая оценка такова: по нормам 2018 года, чтобы иметь право на страховую пенсию после 2025-го (это женщины 1966 г. р. и позже, мужчины 1961 г. р. и позже – если пенсионный возраст начнут повышать), вам нужно успеть отработать 15 лет с официальной зарплатой минимум 17 000 рублей (до вычета НДФЛ). Минимальная зарплата по закону сегодня равна 9489 рублям. Если официально вы получаете только ее (а остальное, например, в конверте), работать на пенсию вам придется 27 лет.

Социальная пенсия: минимум, на который можно рассчитывать. Те, кому после 2025 года при достижении пенсионного возраста будет не хватать баллов или стажа, страховую пенсию не получат. Они смогут обратиться за социальной пенсией, но только в возрасте 60 (женщины) или 65 лет (мужчины). Если начнут повышать пенсионный возраст, то и социальную пенсию можно будет получить в 65 и 70 лет соответственно. По закону социальная пенсия, как и любая другая, для неработающего пенсионера не может быть ниже прожиточного минимума. Доброе государство официально запрещает бросать стариков на голодную смерть. Но сам прожиточный минимум у пенсионеров особый. Считается, что им от и для жизни нужно меньше, чем работоспособному населению. В 2018 году средний прожиточный минимум для пенсионеров установлен на уровне 8726 рублей. Для каждого региона также подсчитан собственный ПМ. Например, в Москве это 11 816 рублей, а в Тамбовской области – всего 7489 рублей. Самый высокий ПМ в Чукотском автономном округе – целых 19 000. Если при подсчете пенсии и прочих социальных выплат оказалось, что вся сумма не дотягивает до регионального прожиточного минимума, пенсионеру положена доплата. Если ПМ в регионе меньше федерального, то доплачивать будет ПФР. Если ПМ в регионе больше (как на Чукотке или в Москве) – эта обязанность ляжет на региональные органы соцзащиты.

Трудовая пенсия: единая в трех лицах. Перейдем к по-настоящему сложной арифметике. Если минимальные условия для получения трудовой пенсии вы выполнили, то как посчитать, сколько ПФР должен будет выплачивать вам ежемесячно? Трудовая пенсия по старости ныне состоит из трех частей, причем размер каждой из них определяется индивидуально: фиксированная выплата + страховая часть + накопительная часть (будет не у всех).

Проще всего дела обстоят с фиксированной выплатой. На 1 января 2018 года в своем базовом варианте она равнялась 4982 рублям 90 копейкам. Не зажируешь. Но есть условия, при которых она увеличивается, и порой значительно.

Так, страна у нас большая, живется и стареется в ее разных частях по-разному. Регионам с особо суровым климатом положены повышающие коэффициенты. К ним относятся южные части Восточной Сибири, Дальний Восток и Крайний Север (или регионы, приравненные к нему по статусу). Самый скромный повышающий коэффициент у Республики Карелия – 1,15. А вот в Якутии, на Сахалине и на островах Северного Ледовитого океана фиксированную выплату умножают сразу на 2.

Помимо проживания за полярным кругом, на повышенную фиксированную выплату дает право 80-летний юбилей или получение I группы инвалидности – тогда обязательная часть пенсии вырастет до 9965 рублей 80 копеек в месяц.

Прибавка положена и за наличие иждивенцев (например, внуков, оставшихся без попечения родителей) и солидный задокументированный трудовой стаж опять же в районах Крайнего Севера (не менее 15 или не менее 20 календарных лет – это разные категории доплат). Последнее условие, правда, будет засчитано не всем, а только тем, чей общий рабочий стаж (не только на Севере) превышает 25 лет для мужчин и 20 для женщин.

Все эти условия могут комбинироваться. На самую большую фиксированную выплату будет рассчитывать персонаж, про которого или которую можно снимать героический эпос: бабушка (или дедушка) старше 80 лет, имеющая I группу инвалидности, отпахавшая в общей сложности на официальной работе более 20 лет, минимум 20 – на Крайнем Севере, воспитывающая в одиночестве трех несовершеннолетних внуков. Базовая часть ее пенсии составит 22 423 рубля 07 копеек в месяц. Если при этом бабушка продолжит жить в своем суровом краю, то 44 846 рублей и 14 копеек, потому что все региональные повышающие коэффициенты остаются в силе.

Часть страховая: достаем калькулятор. Итак, с 2015 года пенсионный капитал, который копится на вашем счете, пока работодатель платит за вас страховые взносы, стали считать в баллах. Власти говорят, это чтобы было легче индексировать пенсии с учетом инфляции. Злые языки – чтобы было легче произвольно менять размер пенсий, если денег станет совсем в обрез. Так или иначе, балльная система многих совсем запутала. Попробуем ее распутать.

- Ежегодно работодатель перечисляет за вас страховой взнос – 22 % от зарплаты (до уплаты налогов). 6 % из них называются солидарной частью и идут на социальные выплаты нынешним пенсионерам – они никогда не будут вам возвращены. Остаются 16 % – и это как раз те деньги, по которым ПФР учитывает ваши индивидуальные заслуги перед пенсионной системой и потом будет начислять вам страховую пенсию.

- Страховой взнос пропорционален вашей зарплате, но у него есть «потолок». Каждый год государство определяет максимальную зарплату, с которой взнос может быть уплачен. В 2018 году это 85 083 рубля в месяц или 1 021 000 рублей в год. То есть даже если вы зарабатываете миллионы, в ПФР уйдет 22 % от 1 021 000 рублей. Из них на вашем счете окажутся 16 % (163 360 рублей).

- В 2018 году за этот максимальный страховой взнос можно «купить» 8,7 балла в год – больше нельзя. (То есть 1 балл сейчас равен 18 777 рублям, а не 16 336.) Реальное количество ваших баллов рассчитывается как доля от максимальных 10 баллов, которые будут введены с 2021 года. Для этого нужно 16 % от вашей годовой зарплаты (до уплаты НДФЛ) разделить на 16 336.

- При выходе на пенсию можно «продать» 1 балл за 81,49 рубля – во столько государство оценило его стоимость в 2018 году. Получается, в этому году с максимальной зарплаты можно «отложить» на пенсию всего 8,7 × 81,49 = 709 рублей.

Приведем пример. Пусть ваша зарплата – 40 000 рублей в месяц, то есть 480 000 рублей в год. Работодатель перечислит в ПФР страховой взнос в 22 %, или 105 600 рублей. Из них 16 %, или 76 800 рублей, будут пересчитаны в пенсионные баллы: если разделим эту сумму на 16 336, получим 4,7 балла из 10 возможных.

Соответственно, если вы выходите на пенсию после 2025 года, набрав необходимые 30 баллов, то страховая часть вашей пенсии составит 30 × 81,49 = 2444,7 рубля (при условии, что стоимость балла не изменится). Если вы проработаете 30 лет, получая максимальные (с 2021 года) 10 баллов ежегодно, и откажетесь от накопительной части, то страховая часть вашей пенсии будет уже 24 447 рублей.

Количество баллов зависит не только от работодателя. В общий стаж также включаются «нестраховые» периоды, за каждый из которых начисляется 1,8 балла в год. Это служба в армии, пребывание с мужем-военным по месту службы, время ухода за первым ребенком до достижения им 1,5 лет (за вторым – 3,4 балла, за третьим или четвертым – 5,4), за инвалидом I группы или лицом старше 80 лет и другие случаи.

Трудности перевода

Попытка разобраться в начислении страховой части пенсии – еще и прекрасный повод вспомнить всю свою жизнь и поностальгировать о позднем СССР. Дело в том, что страховой принцип начисления пенсии появился в России только в 2002 году. До этого пенсия у нас была советская – распределительная: начислялась по общему трудовому стажу и средней зарплате. И теперь, если на пенсию будет выходить человек, к примеру, 1965 года рождения, его трудовой стаж и зарплату, полученную в 1980–1990-х, нужно как-то перевести в пенсионный капитал 2000–2010-х. Или, говоря языком Пенсионного фонда, конвертировать пенсионные права, возникшие при старой системе, в пенсионные права новой России.

При этом у пенсионера будет выбор: считать по системе, действовавшей до 1998 года, или по той, что была в ходу в 1998–2002.

- До 1998 года пенсии в России считались фактически как в Советском Союзе: учитывались трудовой стаж и средняя зарплата, которая вычислялась или за последние перед выходом на пенсию пять лет, или за любые пять лет, когда у гражданина была самая высокая зарплата. В общий стаж при этом входили время учебы в вузе, уход за ребенком и прочее нетрудовое времяпрепровождение (если вам интересны подробности, см. ФЗ № 173, ст. 30, п. 4).

- В феврале 1998 года система немного изменилась: за те же пять лет не только учитывали среднюю зарплату, но и вычисляли «индивидуальный пенсионный коэффициент» – отношение зарплаты гражданина к средней зарплате по стране. Чем больше ИПК, тем больше пенсия. Верхний предел – 1,2. Нетрудовые занятия шли мимо стажа.

ПОМИМО ЭТОГО «ИСТОРИЧЕСКОГО» ВЫБОРА вы сами можете решить, какие пять лет были для вас самыми доходными, и считать среднюю зарплату именно по ним. Правда, угадать, что для вас будет выгодней, довольно сложно. Судя по вопросам, на которые регулярно отвечают специалисты ПФР в СМИ, часто выходит так: какая-нибудь новоиспеченная пенсионерка выбирает для расчета определенный период – уверенная, что вот в эти конкретные пять лет она точно получала хорошую зарплату. А потом оказывается, что и зарплата считалась как-то не так, и документы потерялись, и вообще таких данных в Пенсионный фонд не поступало. Так что при расчете пенсии, заработанной в прошлом веке, не стоит надеяться на порядок в официальных архивах. Лучше сразу выбирать период, для которого вы можете предъявить железные доказательства: работал(а) там-то, получал(а) столько-то.

Реформа на первом этапе затронет мужчин 1959 г.р. и женщин 1964 г.р., но, с учетом поправокпрезидента, они выйдут на пенсию на полгода раньше нового пенсионного возраста. Фото: ginasanders, ru.123rf.com

К слову о повышении пенсионного возраста, которое не дает никому покоя последние несколько месяцев. Если вы согласитесь на его повышение в индивидуальном порядке, то есть не обратитесь за пенсией в ПФР тогда, когда она вам положена, а подождете несколько лет, получите больше. Каждый год отсрочки – прибавка к обеим частям пенсии: и фиксированной, и страховой. Через 10 лет обе увеличатся больше чем в два раза.

Дефицит бюджета

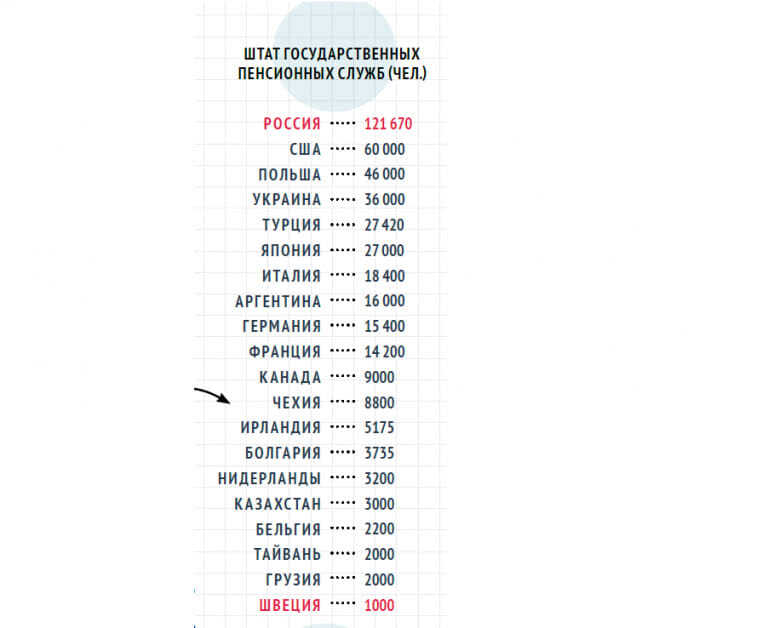

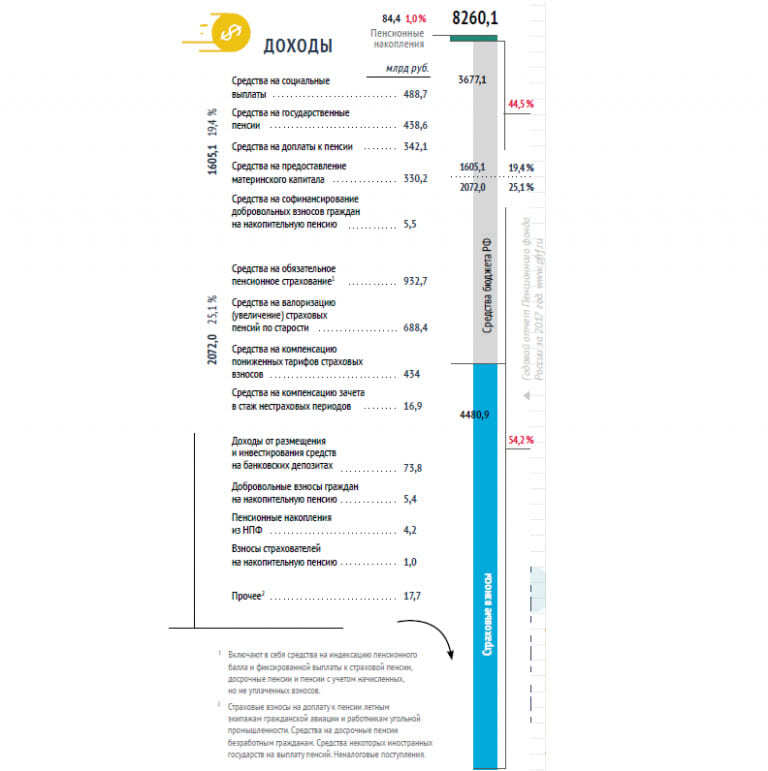

В идеальной вселенной ПФР не берет денег у государства. На деле это, конечно, не так. Согласно официальному отчету Пенсионного фонда, в 2017 году из госбюджета в него были направлены 3677,1 млрд рублей. Этот вечный дефицит – отдельный повод для претензий к ПФР. Ведь Фонд тратит деньги не только на пенсии, но и на обеспечение своей работы: на зарплаты, счета, логистику, даже чиновничьи перелеты. При этом Пенсионный фонд России занимает почетное первое место в рейтинге самых неэффективных и расточительных пенсионных служб мира.

Во-первых, в 2017 году в его штате числилось 108,8 тыс. человек. Для сравнения, в Social Security Administration, «пенсионном фонде» США трудится в два раза меньше людей, притом что население США в два раза больше российского, а пенсионных и прочих социальных выплат американским специалистам приходится обрабатывать в девять раз больше. В Японии население чуть меньше российского – 126 млн против 144 млн, но в Nihon Nenkin Kikou, японской пенсионной службе, работает 27 тыс. человек, и только 15 тыс. на окладе, остальные – внештатники. Самая эффективная пенсионная организация – в Швеции, в ней работают всего 1000 человек. Если бы ПФР функционировал так же эффективно, как шведский аналог, на всю Россию хватило бы 14 тыс. сотрудников.

Впрочем, необходимое пенсионной службе число сотрудников вообще не зависит напрямую от числа пенсионеров в стране. Не вручную же им рассчитывают пенсии. Современным компьютерным системам небольшая разница – считать пенсии на 1 млн человек или на 20 млн.

Во-вторых, ПФР, как и все госструктуры, страдает от коррупции. Случаи, когда в зарплатных ведомостях отделений Пенсионного фонда обнаруживались «мертвые души», были зафиксированы, как минимум, в Москве и в Казани в 2015 году. В Северной Осетии в 2017 году нашлись еще и несуществующие пенсионеры – через их счета сотрудники местного отделения вывели из фонда 350 млн рублей.

В-третьих, весь этот легион реальных и нереальных сотрудников еще и требует места для работы. Так что в год ПФР тратит на содержание объектов недвижимости миллиарды рублей. Интересно, что в среднем на сотрудника ПФР приходится 17,4 кв. м площади (данные Счетной палаты РФ), да еще в каких зданиях – новеньких, по меркам российской провинции, даже роскошных. В общем, что касается экономии, у Пенсионного фонда есть статьи, расходы по которым можно сократить, чтобы закрыть дефицит бюджета.

Часть накопительная, о которой все только слышали

Накопительная часть появилась одновременно со страховой, в 2002 году. Предназначалась она для того, чтобы граждане могли увеличить свою будущую пенсию за счет долгосрочных инвестиций, не надеясь на богатство будущих поколений. Правда, этой возможности нет у тех, кто родился в 1966 году и раньше. Закономерно: долгосрочно вкладывать деньги тех, кто вскоре потребует их в виде пенсии, нет смысла. Остальные могут перенаправить 6 % из тех 16, которые мы высчитывали выше, из индивидуальных страховых взносов в инвестиции (тогда в страховой части останется 10 %, за которые можно получить не 10 баллов в год, а только 6,25).

Структура ПФР

Правление – заведует стратегическими вопросами, издает нормативные акты, обеспечивает взаимодействие ПФР с Правительством и Федеральным собранием РФ. С 2008 года председателем правления ПФР является Антон Викторович Дроздов, ему помогают 6 заместителей. При правлении фонда также работает ревизионная комиссия, которая осуществляет финансовый контроль, проверяет достоверность бюджетной отчетности.

Исполнительная дирекция – состоит из множества департаментов, занятых собственными насущными вопросами: Бюджетный департамент, Департамент социальных выплат, Департамент по осуществлению закупок и т. д. К ней примыкает Межрегиональный информационный центр, он ведет базу данных граждан и их пенсионных прав.

В регионах работают 84 отделения Пенсионного фонда. При них – 25 центров по выплате пенсий и обработке информации, а также 2460 управлений и клиентских служб, предоставляющих «услуги рядом с домом».

Кроме того, есть и многочисленные негосударственные пенсионные фонды (НПФ). Многим они памятны тем, что в 2000-х их сотрудники ходили по квартирам и предлагали на месте оформить сделку, а то, мол, ваши деньги съест ненасытное государство, а вам потом покажет кукиш. Сами НПФ, однако, тоже были корыстны. В частности, они не предупреждали о том, что инвестиционный доход с накопительной части пенсии фиксируется на счете раз в пять лет. Если переводить деньги из фонда в фонд в середине этого периода, то полученные за пару лет проценты просто сгорят. Бизнес, впрочем, никогда не бывает до конца честным. А вот к ПФР из-за этого у многих до сих пор вопросы. Не его ли обязанность информировать граждан о возможных рисках? ПФР молчал даже в ходе большой переходной кампании 2016 года. В итоге в общей сложности граждане, не вовремя сменившие фонд, только в том году потеряли 27 млрд рублей дохода.

Впрочем, все это дележка шкуры неубитого медведя. С 2014 года ПФР заморозил накопительную часть пенсии. Это означает, что уже почти пять лет взносы не передаются в НПФ, а отправляются старым путем – в страховую часть, закрывать дыры в текущем бюджете пенсионного фонда. В декабре 2017 года президент подписал закон, продлевающий заморозку до 2020 года. По чести говоря, это, скорее всего, значит, что накопительную пенсию не оживят никогда. Вместо нее Минфин и Центробанк уже придумывают новую систему, как нам копить на старость.

Вместо накопительной части пенсии ЦБ и Минфин предлагают ввести систему формирования «индивидуального пенсионного капитала». Для этого нужно будет отчислять те же 6 % зарплаты, только уже не со счетов работодателя, а из самой зарплаты. То есть это та же «кубышка» или сберегательный счет, только под крылом государства. Отличие от накопительной пенсии еще и в том, что работник может не только полностью отказаться от участия в программе ИПК, но и увеличить или уменьшить процент отчислений. К этой идее предъявляют очевидные претензии. Если у вас настолько большая зарплата, что вы можете позволить себе делать сбережения, то зачем вам помощь государства? С этим справится любой банк. Главное, убедитесь, что он участвует в программе страхования вкладов, а когда сумма на счете перевалит за 1,4 млн рублей (максимум, который по нынешнему законодательству вам будут обязаны возместить, если банк прогорит), откройте другой счет в другом банке.

Общество

Наталья Нифантова

Невероятные приключения рыбьей головы и другие казусы человеческой эволюции

Невероятные приключения рыбьей головы и другие казусы человеческой эволюции Не послать ли нам гонца? Если услуги государственной почты не устраивают

Не послать ли нам гонца? Если услуги государственной почты не устраивают